איך "משיאים" ילדים?

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

כשתפתחו את הדוח השנתי של הפנסיה או קרן ההשתלמות, תראו מספר יפה ומסודר:

"קצבה צפויה בגיל פרישה: 1,200 ש"ח"

או "תחזית קצבה: 2,100 ש"ח"

הבעיה? המספר הזה מבוסס על תשואה פיקטיבית – לא זו שאתם באמת צפויים לקבל.

לפי תקנות רשות שוק ההון, הקרנות חייבות להציג תחזית קצבה שמבוססת על תשואה רגולטורית קבועה של 3.84% בשנה.

וזה נכון גם אם אתם מושקעים במסלול כללי, מנייתי, או אפילו שוקלים מסלול הלכתי.

אם אתם צעירים יחסית, והמסלול שלכם עם חשיפה למניות, אתם יכולים להגיע בפועל גם ל־8–10% תשואה שנתית.

וזה לא סתם פער קטן:

בריבית דריבית על פני 30–40 שנה זה הבדל של פי 5, פי 10, ולפעמים גם יותר.

אז אם בדוח רשום לכם "תחזית קצבה של 2,000 ש"ח" – ייתכן שבפועל אתם בדרך ל־20,000 ש"ח לחודש.

או ההפך – אם אתם במסלול סופר שמרני, אולי הדוח דווקא מנפח את הקצבה שלכם.

כשאנשים רואים מספר נמוך – נגיד אלף, אלפיים – הם חושבים:

"מה כבר אפשר לשפר, נזיז את זה לאלפיים חמש מאות? לא שווה את הטרחה…"

אבל זה לא שיפור של כמה מאות שקלים – זה יכול להיות ההבדל בין עצמאות כלכלית לפנסיה תלויה.

נקודת הבסיס שכתובה בדוח – שגויה.

המספר הזה לא משקף את הפוטנציאל האמיתי של הכסף שלכם.

שינוי קטן של מסלול, דמי ניהול, תשואה – יכול להכפיל, לשלש, ולפעמים גם לרבע את הקצבה שלכם.

אל תיתנו לרגולציה להרדים אתכם. תסתכלו בעיניים, תבדקו את ההשקעה שלכם, ותחשבו לטווח רחוק.

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

הקשבתם לראיון של דוד טופורוביץ' עם אריה ליבוביץ'? אתם חייבים להקשיב לסרטון הזה! אני מפריך את כל הטענות שלו אחת אחרי השניה. זה קריטי לעתיד

השקעות פאסיביות גדלות — שוק פחות יעיל. האמנם?! האם ההשקעה הפאסיבית היא "טייס עיוור"? הגיע הזמן להפריך את המיתוס הטענה נשמעת מפחידה ואינטואיטיבית: "ככל שהשקעות

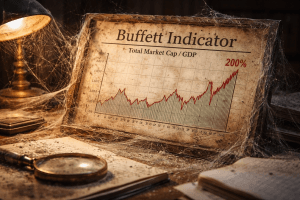

וורן באפט לא טעה. פשוט העולם השתנה מדד באפט פחות רלוונטי היום מבעבר. זו השורה התחתונה. רבים מצביעים על "מדד באפט" כהוכחה לכך שאנחנו בבועה.

בבושקה פיננסית – מינוף פוליסת חיסכון כניסה למחשבון בבושקה פיננסית – מינוף פוליסת חיסכון הסבר מפורט: כך עובד הקסם של הלוואות כנגד פוליסה בבושקה (או

מי שממתין עם רכישת ביטוח בריאות או חיים – מסתכן גם בהתייקרות של עשרות אחוזים וגם בהחרגות רפואיות בעתיד. מה מכסה הקופה, מה נשאר לפרטי