איך "משיאים" ילדים?

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

תוחלת החיים הממוצעת בעולם במאה ה־17–18 הייתה סביב 35–40 שנה בלבד. אבל אל תתבלבלו – זה לא שאנשים פשוט “מתו בגיל 40”, אלא שהתמותה בגיל ינקות הייתה כל כך גבוהה, עד שהממוצע צנח למטה.

הגיל החציוני של מוות – כלומר הגיל שבו חצי מהאנשים כבר מתו – היה גם הוא נמוך להחריד.

לעומת זאת, היום תוחלת החיים בישראל עומדת על 83.6 שנים, כמעט פי 2.5 יותר.

ולמרות הזדקנות האוכלוסייה, הגיל החציוני של האוכלוסייה בישראל נשאר נמוך יחסית – כ־29.2 שנים בלבד – בזכות שיעורי ילודה גבוהים. כלומר, זה לא שיש פחות זקנים, אלא שיש הרבה יותר צעירים.

הרבה לא יודעים, אבל הפנסיה המודרנית לא נולדה כפתרון חברתי – אלא כתרגיל שלטוני.

בשנת 1889, הקנצלר הגרמני אוטו פון ביסמרק קבע גיל פרישה לפנסיה: 70.

זה נשמע מכובד – עד שמגלים שתוחלת החיים באותה תקופה הייתה פחות מ-50, ורק אחוז קטן בכלל הגיע לגיל הזה.

המדינה גבתה כספים מעובדים – אבל כמעט לא שילמה כלום. מי ששרד – קיבל מתנה. המדינה הרוויחה, לא הציבור.

היום, לא רק שתוחלת החיים קפצה בעשרות שנים – ההערכות הן שבתוך עשור או שניים, בני 100 ו-110 יהיו תופעה שכיחה.

ילדים שנולדים היום, במיוחד במדינות מפותחות, צפויים להגיע לגיל 100 עם סבירות גבוהה מאוד.

זה נשמע מעודד, אבל יש לזה השלכות כלכליות עצומות.

ניהול חכם של הפנסיה – קרנות, דמי ניהול, מסלולי השקעה – יכול לייצר קצבה גבוהה פי 2, פי 3, אפילו פי 4 מאדם שלא עשה כלום.

זה לא קסם, אלא פשוט הבדל בין חיסכון פסיבי לחיסכון מודע.

פנסיה היא לא משהו שמגיע "מתישהו".

זו ההכנסה שתלווה אותך ברגע הכי פגיע שלך – כשתצטרך הרבה, ויהיה קשה לייצר עוד.

רוצה להבין איך הפנסיה שלך יכולה לגדול משמעותית?

יש לך עוד כוח, אבל הזמן לא יחזור.

לקביעת פגישה אישית וייעוץ – צור קשר.

ההחלטות שאתה מקבל היום יקבעו איך ייראה שליש מהחיים שלך.

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

הקשבתם לראיון של דוד טופורוביץ' עם אריה ליבוביץ'? אתם חייבים להקשיב לסרטון הזה! אני מפריך את כל הטענות שלו אחת אחרי השניה. זה קריטי לעתיד

השקעות פאסיביות גדלות — שוק פחות יעיל. האמנם?! האם ההשקעה הפאסיבית היא "טייס עיוור"? הגיע הזמן להפריך את המיתוס הטענה נשמעת מפחידה ואינטואיטיבית: "ככל שהשקעות

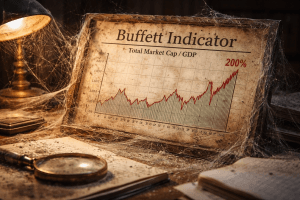

וורן באפט לא טעה. פשוט העולם השתנה מדד באפט פחות רלוונטי היום מבעבר. זו השורה התחתונה. רבים מצביעים על "מדד באפט" כהוכחה לכך שאנחנו בבועה.

בבושקה פיננסית – מינוף פוליסת חיסכון כניסה למחשבון בבושקה פיננסית – מינוף פוליסת חיסכון הסבר מפורט: כך עובד הקסם של הלוואות כנגד פוליסה בבושקה (או

מי שממתין עם רכישת ביטוח בריאות או חיים – מסתכן גם בהתייקרות של עשרות אחוזים וגם בהחרגות רפואיות בעתיד. מה מכסה הקופה, מה נשאר לפרטי