איך "משיאים" ילדים?

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

📈 חסד, שוק ההון והעתיד של הילדים שלכם: מה שוכחים לספר לכם במיזמי המינוף החדשים? בתקופה האחרונה אנחנו עדים לטרנד חדש ומתגבר במגזר: מיזמים ומודלים

הקשבתם לראיון של דוד טופורוביץ' עם אריה ליבוביץ'? אתם חייבים להקשיב לסרטון הזה! אני מפריך את כל הטענות שלו אחת אחרי השניה. זה קריטי לעתיד

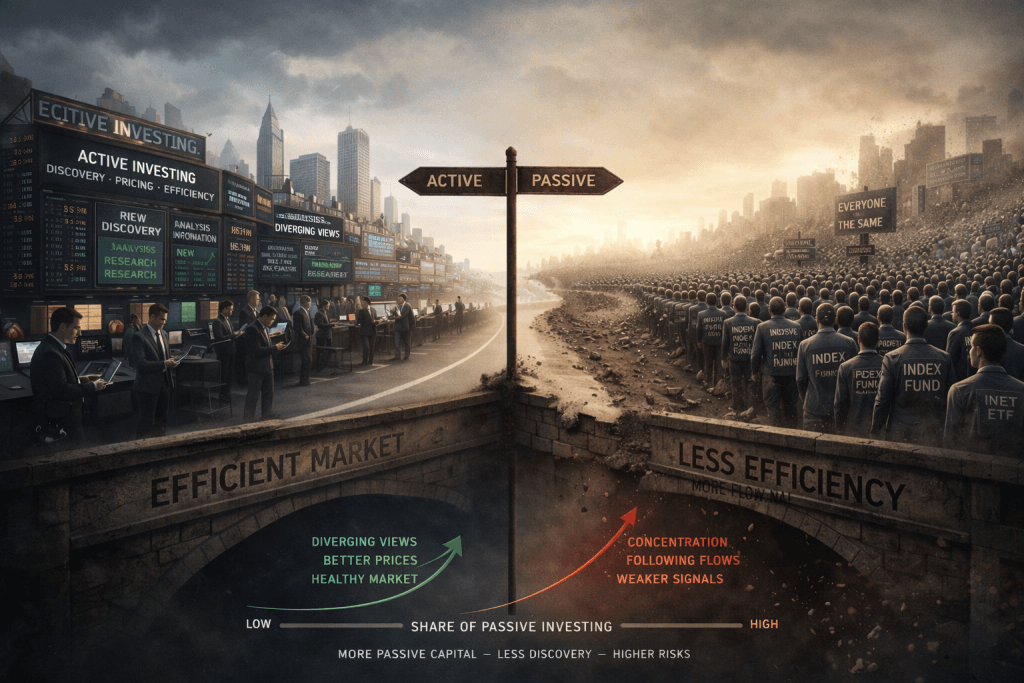

השקעות פאסיביות גדלות — שוק פחות יעיל. האמנם?! האם ההשקעה הפאסיבית היא "טייס עיוור"? הגיע הזמן להפריך את המיתוס הטענה נשמעת מפחידה ואינטואיטיבית: "ככל שהשקעות

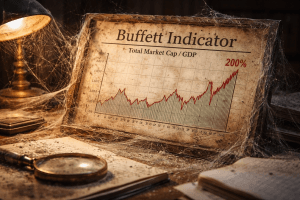

וורן באפט לא טעה. פשוט העולם השתנה מדד באפט פחות רלוונטי היום מבעבר. זו השורה התחתונה. רבים מצביעים על "מדד באפט" כהוכחה לכך שאנחנו בבועה.

בבושקה פיננסית – מינוף פוליסת חיסכון כניסה למחשבון בבושקה פיננסית – מינוף פוליסת חיסכון הסבר מפורט: כך עובד הקסם של הלוואות כנגד פוליסה בבושקה (או

מי שממתין עם רכישת ביטוח בריאות או חיים – מסתכן גם בהתייקרות של עשרות אחוזים וגם בהחרגות רפואיות בעתיד. מה מכסה הקופה, מה נשאר לפרטי