כשאני מספר למישהו על קרן ללא דמי ניהול, או על פלטפורמה ללא עמלות מסחר, כמעט תמיד אני מקבל תגובה כמו:

"אבל למה לקחו לי דמי נאמנות?"

"אז למה אני משלם דמי משמרת?"

"אבל הייתה עמלה חודשית…"

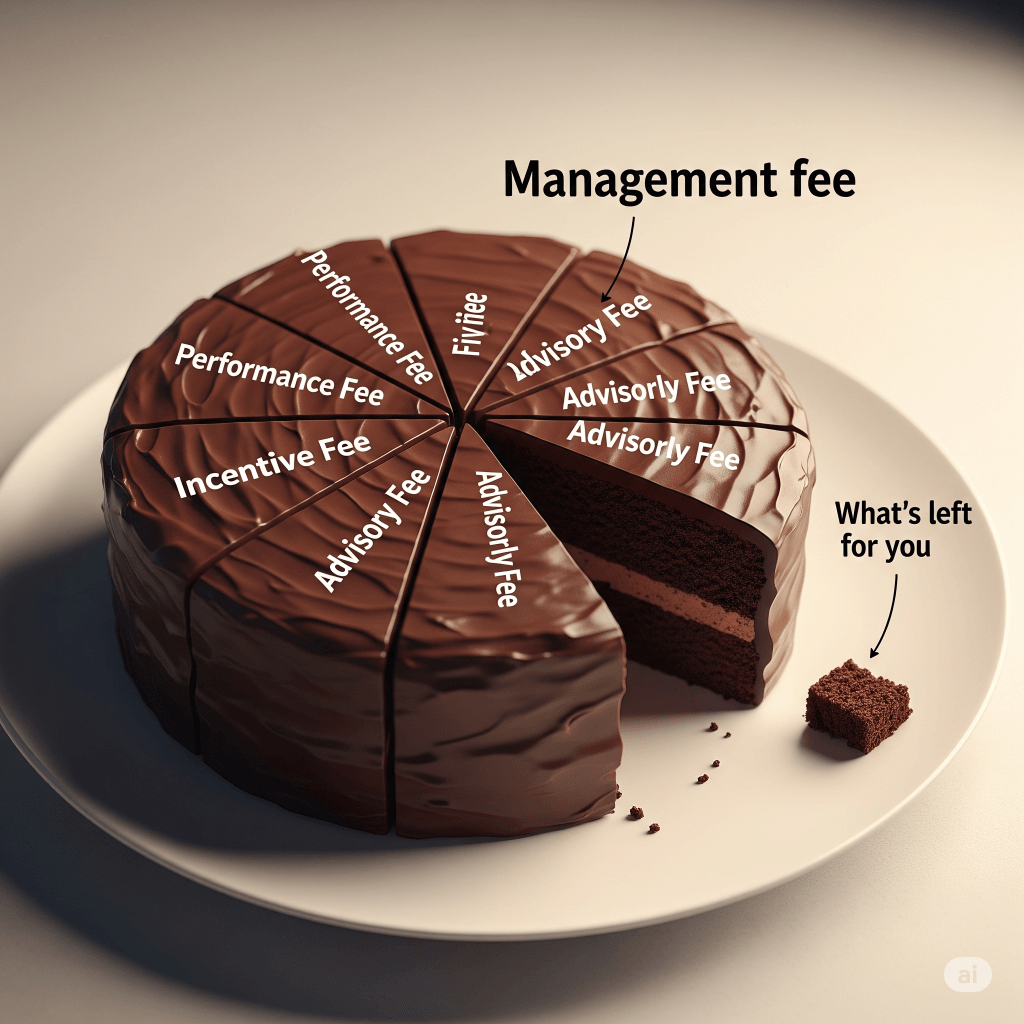

📌 כדי לעשות סדר – הנה המדריך המקוצר לדמי הניהול (ועמלות נלוות) הכי נפוצים שתפגשו בהשקעות ובפנסיה:

1. דמי ניהול מהפקדה – (רק במוצרים פנסיוניים)

נגבים באחוזים מההפקדה החודשית שלכם לקרן פנסיה/גמל/השתלמות. לדוגמה: 1.4% מהפקדה, כלומר: הפקדה של 1,000₪ לפנסיה, מתוכם 14₪ נגבו כדמי ניהול, מה שאומר שההפקדה בפועל היא רק 986₪.

📉 חד פעמי – לא משפיע על הסכום הקיים, רק על מה כסף חדש שנכנס.

2. דמי ניהול מצבירה – (גם בפנסיה וגם בהשקעות)

אחוז קבוע מהסכום שנצבר, נגיד 0.2% מהצבירה השנתית.

🧾 בקרן פנסיה זה בנוסף לדמי הניהול מההפקדה.

🧾 בתיק השקעות, בקופת גמל או בקרן נאמנות בבורסה, זה דמי ניהול קבועים שגובה מנהל הקרן/התיק/הפלטפורמה.

3. דמי ניהול באחוזים מהתיק – בבנק

בבנקים זה נקרא "ניהול תיקים", ובפועל נגבים כ-% מהיקף הנכסים בתיק ניירות ערך.

💰 למשל: תיק של 1 מיליון ש"ח, ודמי ניהול רבעוניים 0.15% = תשלום של כ-6,000 ש"ח בשנה.

4. דמי ניהול קבועים בשקלים – בפלטפורמות השקעה

יש פלטפורמות מסחר (עצמאיות – לא בנקאיות) שגובות תשלום קבוע: למשל, 15 ש"ח לחודש – בלי קשר לגובה התיק.

📌 משתלם מאוד בתיקים גדולים (או בכאלה שיש להם סיכוי להיות גדולים).

5. דמי נאמנות

אלו דמי הניהול של קרנות הנאמנות עצמן – נגבים אוטומטית מתוך שווי הקרן, לרוב 0.02%–0.03% בשנה, תלוי בסוג הקרן.

💡 גם אם קניתם את הקרן דרך פלטפורמה חינמית – אתם עדיין משלמים את זה (כנ"ל לגבי דמי ניהול מצבירה – סעיף 2).

6. דמי ניהול משתנים – בקרנות עוקבות מדדים

יש קרנות שבהן דמי הניהול משתנים בהתאם לביצועים מול המדד:

אם הקרן פחות הצליחה לעקוב אחרי המדד – דמי הניהול יורדים (למשל ל-0.1%).

אם היא עקפה את המדד – דמי הניהול עולים בשיעור דומה.

📌 עבור המשקיע, זה לא פוגע בתשואת המדד עצמה, אלא משנה את גובה דמי הניהול מסביב לה.

💡 לרוב מדובר בשינויים של שברירי אחוזים, ולעיתים זה מופיע בתשקיף תחת שמות פחות ברורים.

7. שיעור הוספה (Load Fee)

נפוץ בעיקר בקרנות נאמנות אקטיביות – תשלום חד־פעמי בעת הקנייה, למשל 1% מערך הרכישה.

🎯 המטרה היא לעודד משקיעים להחזיק את הקרן לטווח ארוך, כדי לפצות על העמלה.

8. דמי הצלחה

נפוץ בקרנות גידור בנאמנות – דמי ניהול שמשולמים רק אם הקרן עברה רף ביצועים מסוים.

למשל: 20% מהרווח מעל מדד מסוים.

📌 יכול להישמע הוגן, אבל לפעמים יקר מאוד בפועל.

אז למה זה חשוב?

כי כשאומרים לכם "אין דמי ניהול", או "קרן ללא עמלות" – זה לא אומר שאתם לא משלמים כלום.

הכסף פשוט נגבה בצינור אחר, בשם אחר, ובזמן אחר.

🧠 משקיע חכם בודק את התמונה הכוללת.

הדרך לשלם הכי מעט דמי ניהול היא להשקיע דרך פלטפורמה שלא גובה דמי ניהול או עמלות מסחר, ולבחור קרנות מחקות מדדים מובילים ללא דמי ניהול. דמי ניהול משתנים (בהתאם לביצועים) לרוב אינם משמעותיים, ודמי נאמנות נגבים כמעט בכל קרן – כך שאין טעם "לברוח" מהם.

השילוב הזה מאפשר השקעה יעילה, פשוטה וחסכונית לאורך זמן.

🧭 רוצה להבין מה אתה באמת משלם?

אני עוזר למשפחות וליחידים לעשות סדר בתיק ההשקעות והחסכונות, לזהות עלויות נסתרות ולחסוך עשרות אלפי שקלים לאורך זמן.

📞 מוזמנים ליצור קשר – ולראות אם גם אתם יכולים להוזיל משמעותית את דמי הניהול שלכם.