רבים מצביעים על "מדד באפט" כהוכחה לכך שאנחנו בבועה. אבל כשצוללים למספרים, מגלים שהמדד הזה פשוט לא מעודכן למציאות של 2026.

“מדד באפט” = שווי שוק המניות האמריקאי חלקי תוצר מקומי גולמי (GDP).

הנחת היסוד של המדד היא שחברות אמריקאיות = כלכלה אמריקאית. במציאות, כ-35% עד 45% מהרווחים של חברות ה-S&P 500 מגיעים מחוץ לארה"ב. אצל "שבע המופלאות", זה כבר מטפס ל-50%-60%.

כשאתם קונים S&P 500, אתם קונים חברות גלובליות. השווי שלהן כולל פעילות בכל העולם, אבל המכנה במדד באפט נשאר רק ה-GDP האמריקאי. זה עיוות מובנה שהופך את השוק למראה "יקר" בטעות.

מדד באפט מתעלם מהשאלה: מה האלטרנטיבה? הריבית היא זו שקובעת כמה הגיוני לשלם על מניה.

האינטואיציה הכלכלית:

בריבית של 4%, המכפיל הנגזר הוא 25 (1/0.04).

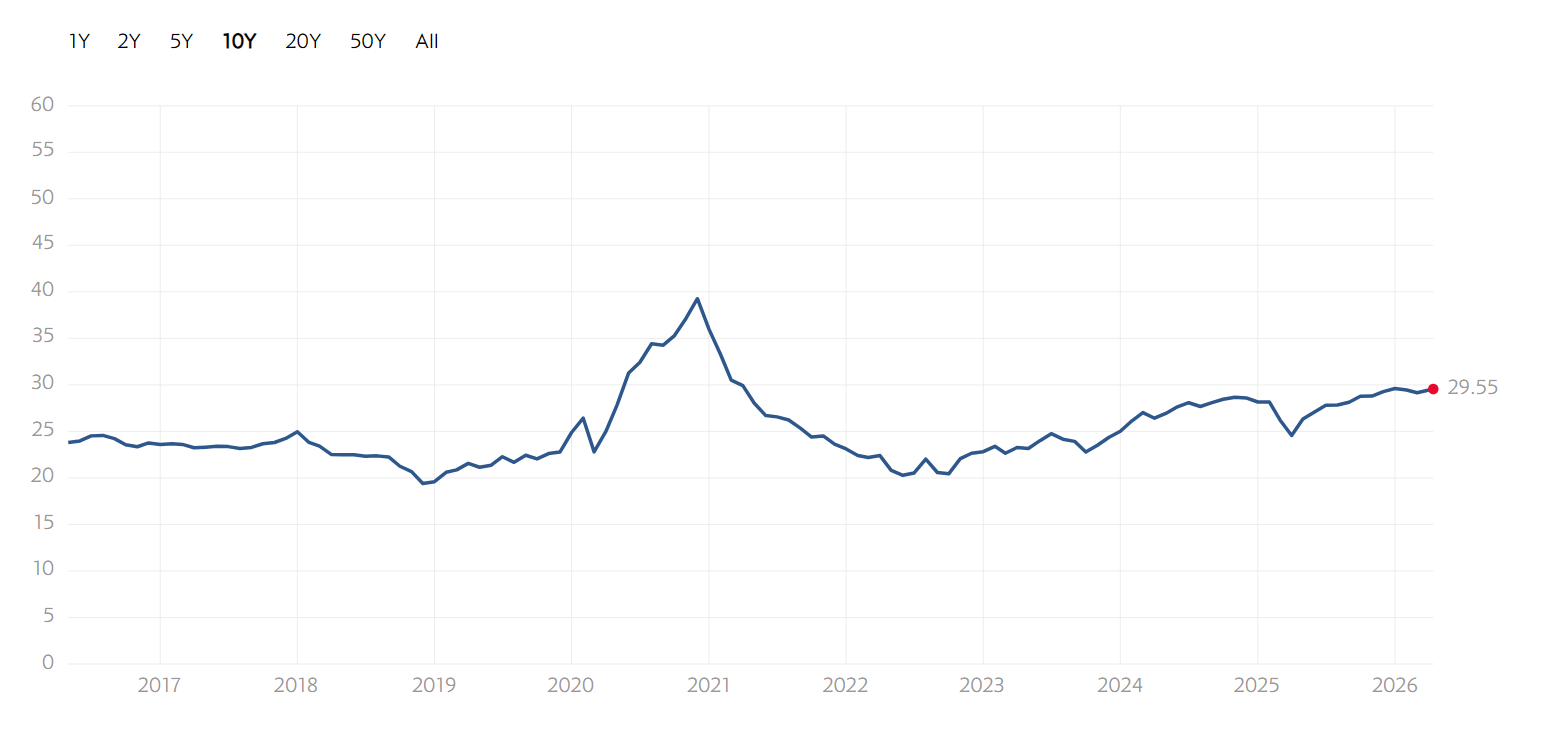

| מכפיל היסטורי (Trailing) | סביב 29. זה אמנם גבוה נומינלית, אבל בסביבת ריבית של 4% (שמצדיקה מכפיל 25), זה לא "בועה" מטורפת אלא תמחור מלא. |

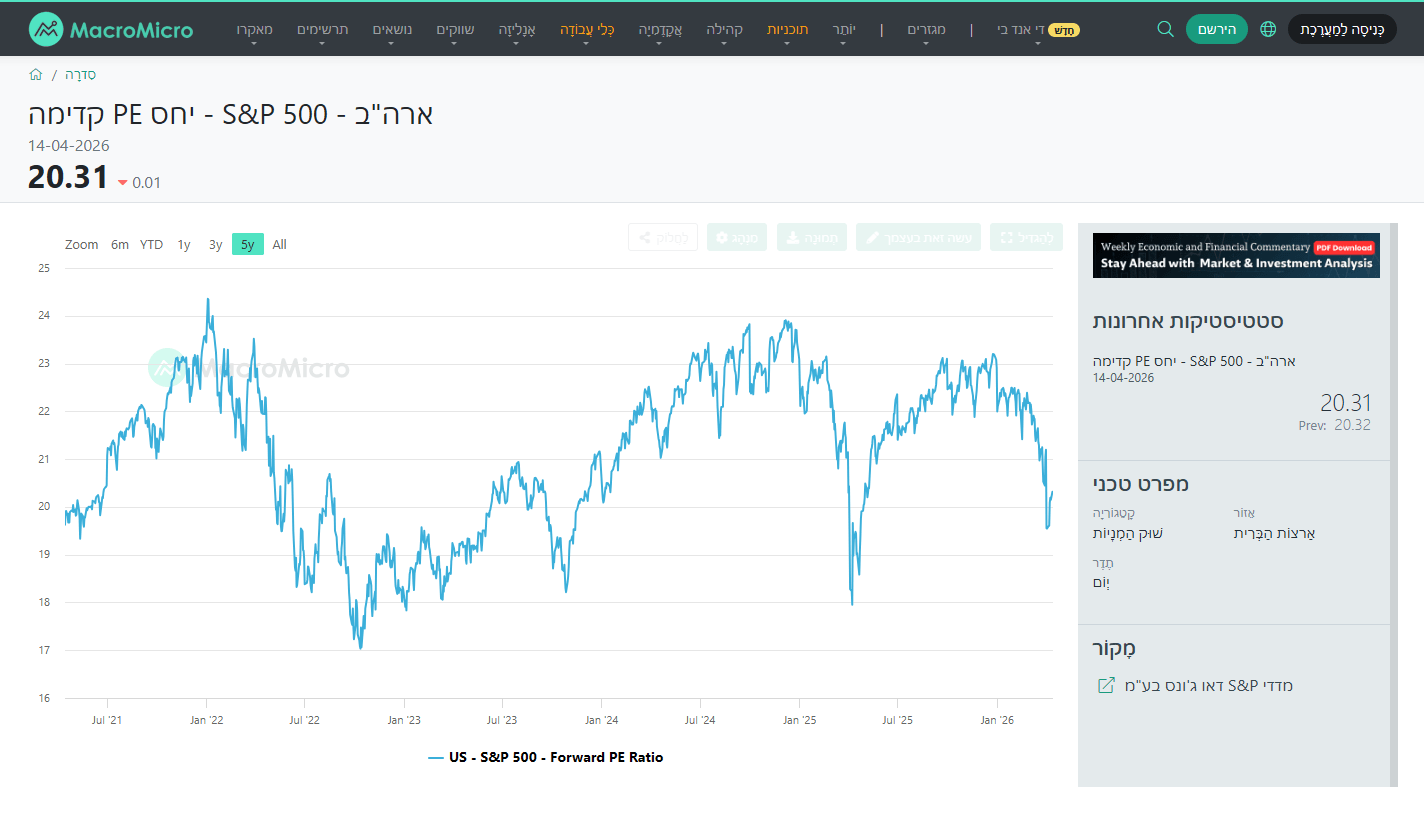

| מכפיל עתידי (Forward) | כאן הסיפור משתנה. השוק נסחר סביב 20-23. כשמשווים את זה למכפיל הנגזר מהריבית (25), מגלים שהשוק למעשה נסחר מתחת לרף התיאורטי שלו. |

הנקודה היא שאין "יקר" אבסולוטי. אותה חברה יכולה להיות יקרה בריבית של 6% וזולה מאוד בריבית של 2%, בלי ששום דבר בעסק השתנה.

הוא יודע מצוין. המדד הזה נולד בראשית שנות ה-2000, כשהעולם היה אחרת: חברות היו מקומיות יותר והריבית הייתה גבוהה. האירוניה היא שבאפט עצמו כבר מזמן לא משתמש במדד הזה ככלי מרכזי לקבלת החלטות.

למה? כי המבנה הכלכלי השתנה. יותר טכנולוגיה, יותר נכסים לא מוחשיים ורווחיות גלובלית גבוהה הפכו את היחס ל-GDP האמריקאי למיושן.